老後資金って本当に2000万円必要なの?実際に計算してみます!

どーもしばです。

老後は年金だけでは生活できないから老後資金は2000万円貯めないと駄目だよってよく聞きますよね。

人生100年時代と言われる時代で本当に年金だけで生活はできないのか、必要な場合2000万円必要なのか必要ないのかいろんな人が言っていますが実際どうなのか私自身はよくわかりませんでした。

なので今回は私自身がどれだけ老後資金が必要なのか計算してみました。

- 老後資金がいくら必要なのかわからない

- 老後資金の解決策がわからない

上記に当てはまる人は是非最後まで読んでいってください。

目次

老後資金2000万円問題とは

老後資金の為に2000万円は必要って話はよく聞きますよね。

まずなんで2000万円が必要なの?ってところを簡単に説明します。

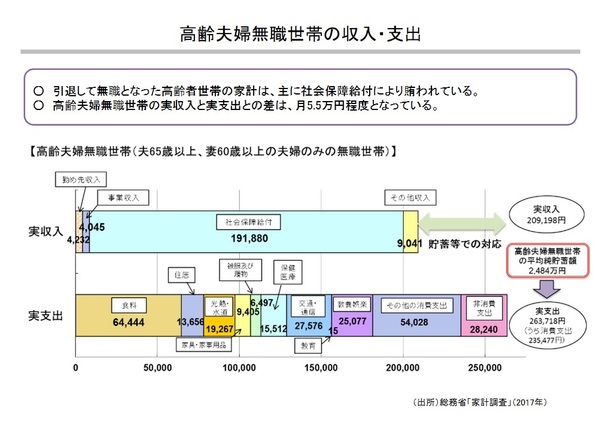

金融庁が公表した報告書で老後資金は年金以外に2000万円ほど不足すると発表したことが発端です。

実収入より実支出の方が多いので毎月5.5万円の赤字になります。

5.5万円×12ヵ月×30年=1980万円

生涯赤字額が約2000万円となります。

この計算から老後資金が2000万円不足するという話が流れているわけです。

では本当に2000万円も必要なのか計算していきましょう。

老後の貰える年金額

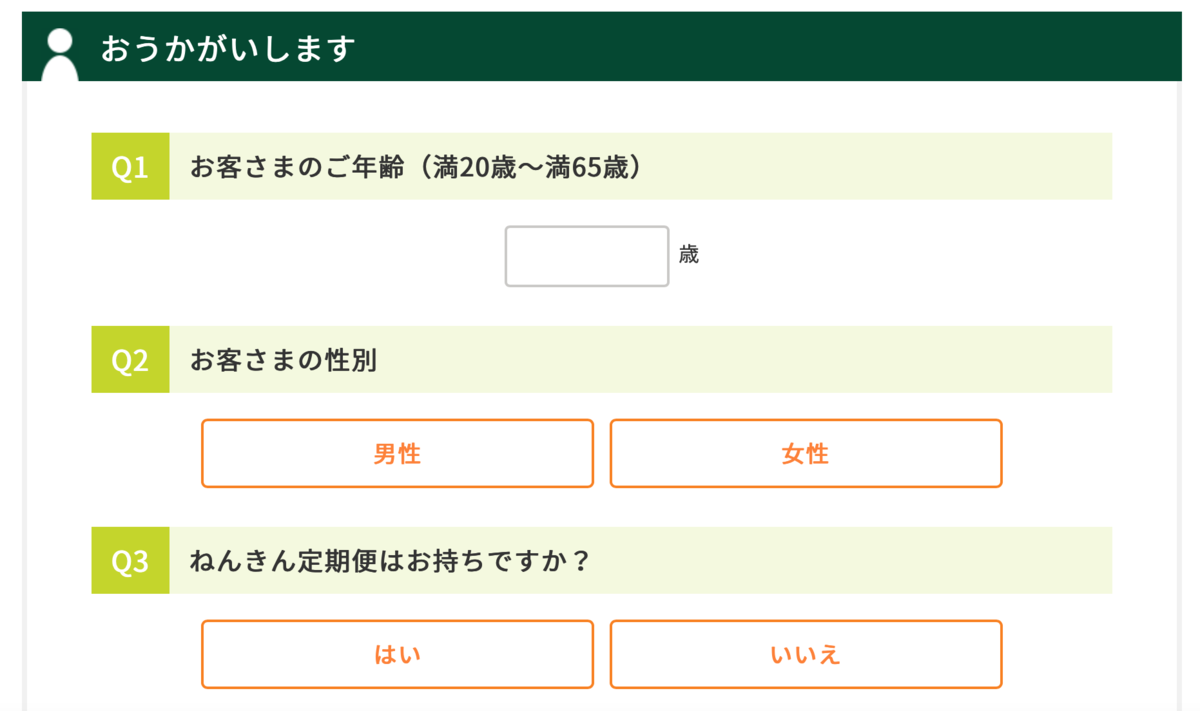

自分が年金をいくら貰えるか会社員か自営業かなど人それぞれ違いますので今回はこちら(三井住友銀行の年金シミュレーション)のシミュレーションサイトを使って説明していきます。

あくまでシミュレーションなので実際に貰える金額ではなく参考程度に思ってください。

まずは年齢、性別等を入力していきます。ねんきん定期便はなかったら「いいえ」でも問題ありません。(ねんきん定期便をお持ちの方は用意するとさらに正確なシミュレーションができますよ)

配偶者の分も一緒に計算したい場合は配偶者の欄も「はい」にしてください。

会社員になった年齢、退職予定年齢、現在の年収を入力していきます。(自営業、フリーランス、専業主婦(夫)は上のチェック欄だけで大丈夫です)

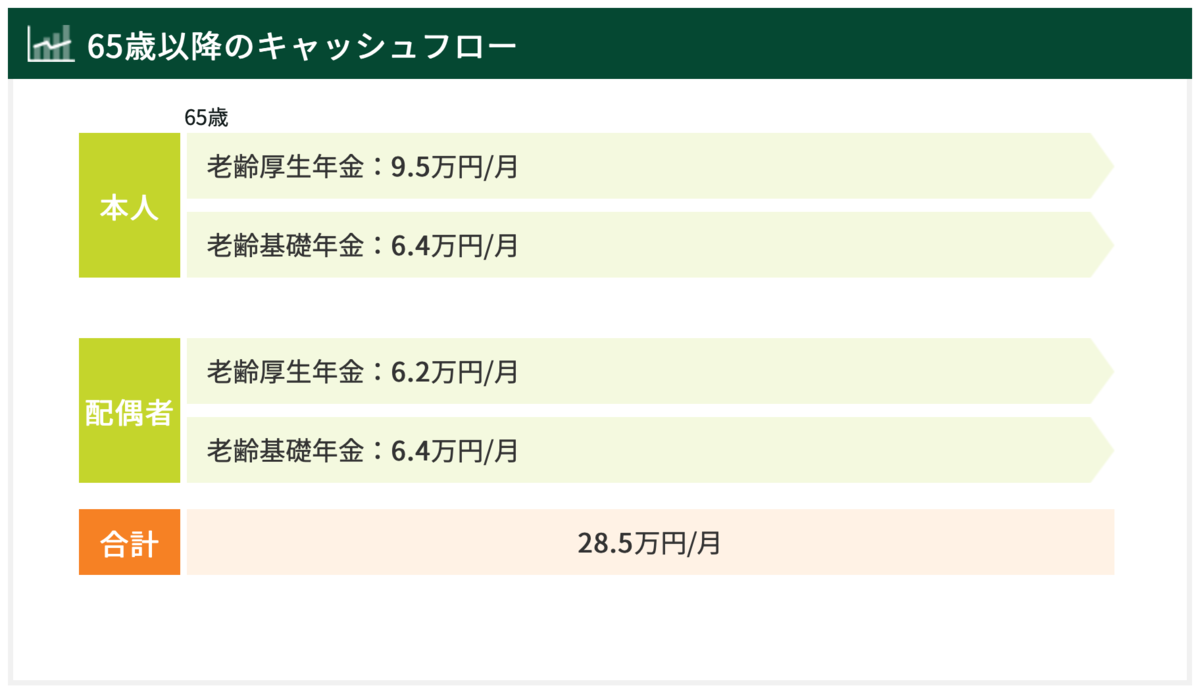

今回はこちらの条件で入力しました。

- 30歳

- 男性

- ねんきん定期便なし

- 配偶者あり(年収300万円以外同じ条件)

- 就業開始年齢22歳

- 就業終了年齢60歳

- 年収400万円

シミュレーション結果は毎月28.5万円の年金収入となりました。

しかし今後年金支給額はほぼ確実に減少し支給開始年齢も上がることが予想されるのでシミュレーション結果の20%減くらいで考えておくといいと思います。

28.5(万円)× 0.8=22.8(万円)

この金額が年金減少を加味した年金額となり、ここからさらに税金や社会保険料も引かれるので自分たちが思っているより手取額は少なくなります。

老後の支出額

老後の支出額については総務省が出している「家計調査年報」というもので平均値を見ていきましょう。

老後支出関しては平均が消費支出が23.8万円と非消費支出が3万円となり約27万円となっています。非消費支出とは税金や健康保険料です。

ただしこの支出額は現在のものなので日本は現在デフレの状況ですがインフレを加味するとこれよりもさらに支出額は大きくなると思います。(日銀は毎年2%のインフレを目指している)

いますぐにインフレ率が2%になるとは思いませんが将来的にインフレになる確率は高いので適当になりますが支出額も20%増で計算してみましょう。

23.8(万円)×1.2=28.56(万円)

この金額に先程の非消費支出を足すと約31.5万円となります。

インフレも計算に入れると結構大きな金額が必要になってきましたね。

老後資金はいくら必要になる?

では老後資金がいくらになるか計算してみましょう。

先程の収入と支出から算出するとこのようになります。

22.8(万円)ー31.5(万円)=-8.7(万円)

-8.7(万円)×12(ヶ月)×30(年)=3132(万円)

老後資金は約3100万円不足する計算となりました。政府が発表している2000万円よりだいぶ多めに必要となりましたね。

ただこの計算は通常生活費のみの計算なので家のリフォームだったり大きな病気になった場合などはさらに必要となるので+1000万円ほどあると安心できると思います。

なので老後資金として平均的な生活するのであれば4000万円ほど必要です。

老後資金が不足している場合の解決法

老後資金が4000万円必要ということがわかりましたがこんな大金はすぐに用意できる金額ではないですよね。30歳から貯金で用意する場合毎月11万円を貯金しなければなりません。

年金だけでは生活はできないので老後資金の問題をどのように解決すればいいか考えていきましょう。

積立投資をする

1番の解決策となるのは積立投資になると思います。積立投資にはつみたてNISAやiDeCoがあるので制度的にも優遇されています。

つみたてNISAやiDeCoの詳しい情報はこちらの記事を参考にしてください。

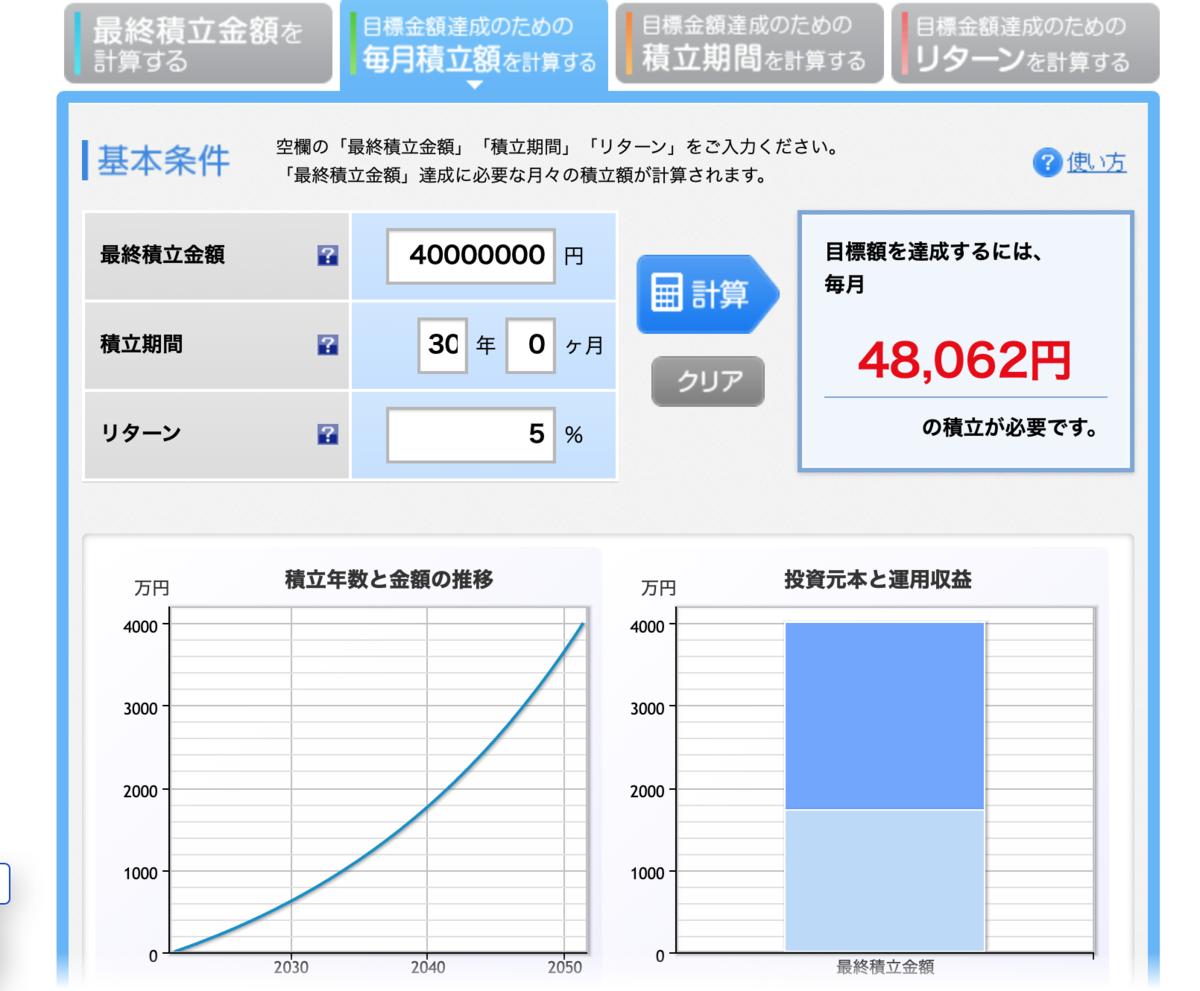

積立投資をする場合毎月どれだけ投資に回せばいいか楽天のシミュレーションを使い計算して行きましょう。

積立条件は以下のようにします。

- 積立目標4000万円

- 積立期間30年間

- リターン5%

毎月48000円程積立すると60歳で4000万円を達成できます。夫婦で48000円なので1人当たり24000円なので充分実現できそうな範囲ですね。

リターンを7%とかで計算すると毎月分の積立額は減りますが達成できるかが大事なので株式の平均リターンの5%で計算するのがいいでしょう。

しかし投資期間が少なくなるほど積立額が大きくなるので厳しい人は次の方法も検討してきてください。

繰り下げ受給をする

老齢基礎年金と老齢厚生年金は基本的に65歳から受給開始します。しかし65歳になっても年金を貰わずに受給時期を遅らせることで年金の貰える額を増やせる「繰り下げ受給」というものがあります。

繰り下げ受給は1ヶ月遅らせるごとに本来の年金額の0.7%増額されます。

例えば本来の年金額が80万円で68歳から受給開始した場合

80(万円)+80(万円)×(0.7(%)×36(ヶ月))=100.16(万円)

繰り下げは最大70歳まで可能で増減額42%になります。(2022年4月以降に70歳を迎える人は75歳まで繰り下げが可能)

繰り下げ受給は66歳以降なら1ヶ月単位で遅らせることができ、70歳まで繰り下げするつもりでもやっぱり68歳から年金貰おうと思えば68歳から貰えることができます。

将来的には健康寿命が今よりさらに伸びる可能性は高いので積立投資が難しい人は繰り下げ受給を検討してもいいかなと思います。

まとめ

今回のポイントは

- 老後資金は2000万円では足りない

- 年金減少とインフレを加味すると毎月8.7万円の赤字になる

- 解決策としてはつみたてNISAやiDeCoを活用した積立投資

- 積立投資が難しい場合は繰り下げ受給

老後資金問題は若いうちに始めた方が選べる選択肢が多く無理もなく準備できますのでまだまだ先のことだと思わずに一度じっくり考えて早めに行動するようにしましょう。

最後まで読んでいただきありがとうございました。

それではまた次回で!