【初心者向け】知れば怖くない!初めてのつみたてNISA

どーもしばです。

資産運用を始めようと思うとよくつみたてNISAという言葉を耳にしますよね。私の周りにも気になってる人が多く説明する機会は多いです。

しかし資産運用の知識がないとなんのことか分からなかったり怖いと思ってやらない人も多いですよね。

そこで今回は知識がまったくない人でも分かるように0からつみたてNISAについて解説していきたいと思います。

- 資産運用を始めようと思っている

- つみたてNISAに興味がある

- つみたてNISAについて理解できてない部分がある

- 資産運用はしたいけど怖い

上記に当てはまる人は是非最後まで読んでいってください。

つみたてNISAとは?

つみたてNISAとは積立専門の長期投資の利益を非課税にできる制度です。20歳以上の大人であれば誰でも利用することが可能。

これから投資を始めたい人にはおすすめの制度です。つみたてNISAにはいくつかの特徴があるので解説していきますね。

投資利益に対して非課税

通常、投資の利益には約20%の税金がかかります。しかしつみたてNISAだとこの利益に対して20年間は税金がかかりません。

これがつみたてNISA最大のメリットです。

例えば100万円を投資してその100万円が10年後に200万円になったとするとこの利益部分の100万円に税金がかかり約20%の20万円ぐらいが税金になります。

つみたてNISAは長期運用向きなので最終的な運用額も大きくなることが多いので税金も大きくな利やすいのでこれが非課税になるだけで数百万円も得をすることが可能。

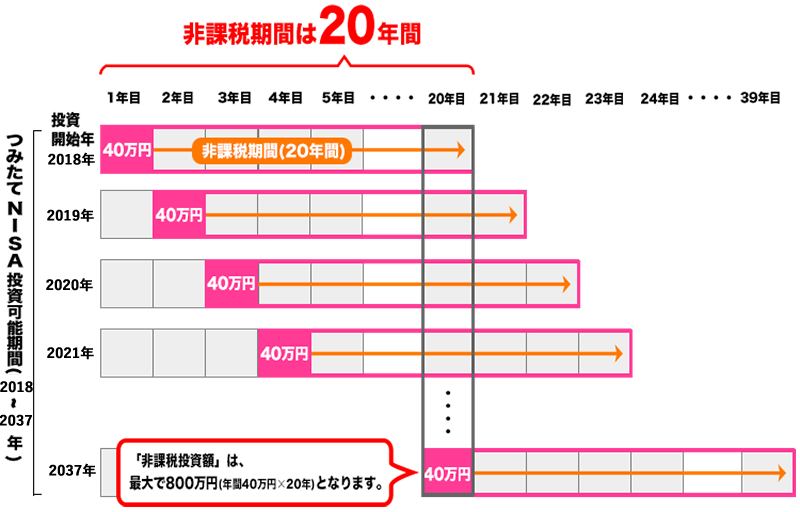

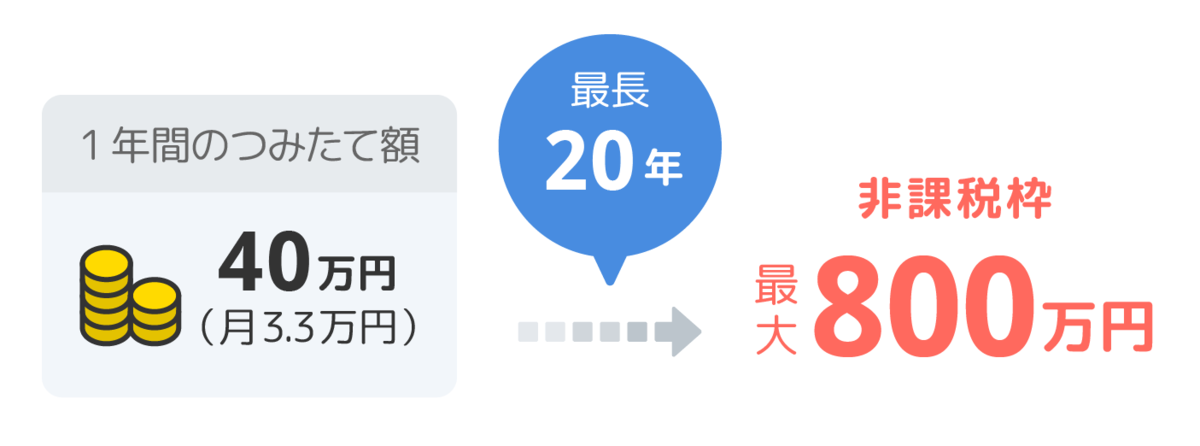

年間40万円の投資枠

つみたてNISAには投資枠というものがあり、つみたてNISA専用の口座から利用することで年間40万円分まで運用することができます。

それ以上を投資したいなと思った場合つみたてNISAの口座とは別に特別口座等の税金がかかる口座から運用しなければなりません。

つみたてNISA自体は投資商品ではなく投資商品を入れる口座なんだと思うイメージを持っていただくとわかりやすいかなと思います。

長期投資向けの商品

つみたてNISAの制度を使って投資をする場合投資信託を買って運用するのですがなんでも投資できるわけではなく金融庁の審査に合格した投資信託にしか投資することはできません。

投資信託とは投資家から集めたお金をプロが運用する商品のことです。集めたお金をどこに投資するかは投資信託ごとに変わります。

ただし投資信託はお客が損をする確率が高い商品(ぼったくり商品)も多く優秀な投資信託を知識がない人が探すのはなかなか苦労します。

そこで金融庁があらかじめ審査をしてぼったくり商品をなくし初心者でも選びやすいようにしてくれてます。

投資に対する不安

投資と聞いて損をするんじゃないかという気持ちになる人は多いですよね。

- 暴落がきてしまったら自分の資産がなくなってしまうんじゃないか

- 将来投資した金額より減っていたらどうしよう

上記のような不安を持つ人が多いと思います。しかし不安を抱えたまま投資を続けていても気持ちが疲れてしまいますし途中で辞めてしまうと損をする可能性もあるのでこの不安はしっかりと解消していきましょう。

投資には100%はないので必ずこうなるというのはありませんが過去を参考にこうなる確率が高いというものはあるので知っているのと知らないのではまったく気持ちの持ち用が違います。

暴落がきたら資産がなくなってしまうんじゃないか

投資をしたことがない人でもニュースで「日経平均が○○円の暴落」というのを聞いたことがあるはずです。確かに暴落が起きれば資産はものすごい勢いで減っていきます。

そして長期投資をしていればほぼ間違いなく暴落を経験するはずです。

しかし過去にも暴落は何回も起きていていずれもその後に暴落前より値上がりしています。

過去の暴落はどれだけで回復したか見てみましょう。(○○ショックと聞いてもわからないと思いますが暴落すると名前が付くだけなので覚えなくても大丈夫です。)

長くても7年あれば回復するので焦らずに気長に待ちましょう。

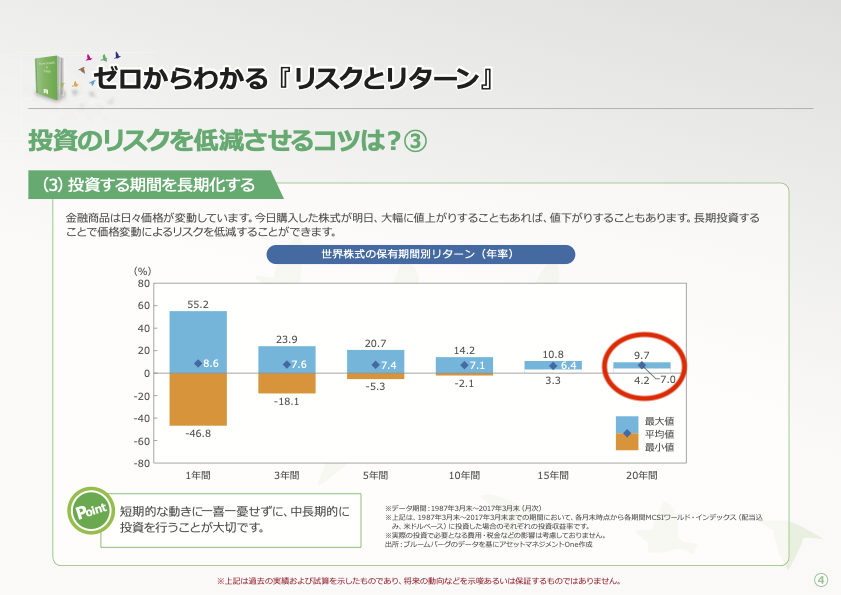

長期投資の場合は資産が減る可能性は低い

資産が減る可能性はあります。投資期間が短いほどその可能性は高くなるので途中で辞めてしまうことが1番駄目です。

上の図は投資期間ごとの損益の範囲を表したものになります。(グラフの対象は全世界株式)

投資期間が短いほど損益のブレが大きくなり長くなるほど安定していますね。

もちろん投資地域や投資商品日よっても変わりますが15年以上続けると元本割れする可能性が低いです。

確実ではありませんが15年以上の長期投資であればそこまで資産が減る心配はありません。

20年の非課税期間が終わった後

つみたてNISAの非課税期間が終了した場合2つの選択肢があります。

- 売却して運用益を受け取る

- そのまま運用を続ける

1の場合はわかりやすく税金がかからずそのまま運用益を受け取ることができます。

2の場合は一般口座や特別口座といわれる運用益に対して税金がかかる口座での運用となり、非課税期間終了した価格での再取得なる。

例えば投資を始めた時が100万円で満期時の価格が120万円でその後に140万円に値上がりした場合

100万円→120万円の部分は非課税で120万円→140万円の部分は税金がかかります。

注意点

つみたてNISAはお得な制度ですが何点か注意する部分があります。

つみたてNISAの口座変更は1年に1度しかできない

つみたてNISAを始める時は証券会社に申し込みをして口座を作らなければなりませんがその証券会社の変更は1年に1度しかできません。

証券会社を変更しても商品は移動できない

つみたてNISAの口座を他の証券会社に変更したとしても今までの積立していた投資信託は一緒に移動することはできません。

今まで積立した部分は前の前の口座で管理し新しく積立することになるので管理が大変になります。

1度使った非課税枠は復活しない

投資信託を購入してからやっぱり別の投資信託を購入しようと思い前の投資信託を売却したとしても40万円の非課税枠はふっかつしません。

例えば投資信託Aに20万円投資してその後に投資信託Bを投資しようと思い投資信託Aを売却したとしても非課税枠は20万円分しかないので注意が必要。

すぐに購入せずにゆっくり考えてからにしましょう。

まとめ

今回はつみたてNISAについて解説してきましたがいかがでしたか。

- つみたてNISAは投資利益が非課税になる

- 長期投資だと資産が増える確率は高い

- 注意点もあるので理解してから始める

つみたてNISAは投資を始めようと思った人にはおすすめの制度です。しかし投資するからには始める時にも始めた後にも知識はつけていくようにしましょう。

最後まで読んで頂いてありがとうございます。

それではまた次回!