老後資金って本当に2000万円必要なの?実際に計算してみます!

どーもしばです。

老後は年金だけでは生活できないから老後資金は2000万円貯めないと駄目だよってよく聞きますよね。

人生100年時代と言われる時代で本当に年金だけで生活はできないのか、必要な場合2000万円必要なのか必要ないのかいろんな人が言っていますが実際どうなのか私自身はよくわかりませんでした。

なので今回は私自身がどれだけ老後資金が必要なのか計算してみました。

- 老後資金がいくら必要なのかわからない

- 老後資金の解決策がわからない

上記に当てはまる人は是非最後まで読んでいってください。

目次

老後資金2000万円問題とは

老後資金の為に2000万円は必要って話はよく聞きますよね。

まずなんで2000万円が必要なの?ってところを簡単に説明します。

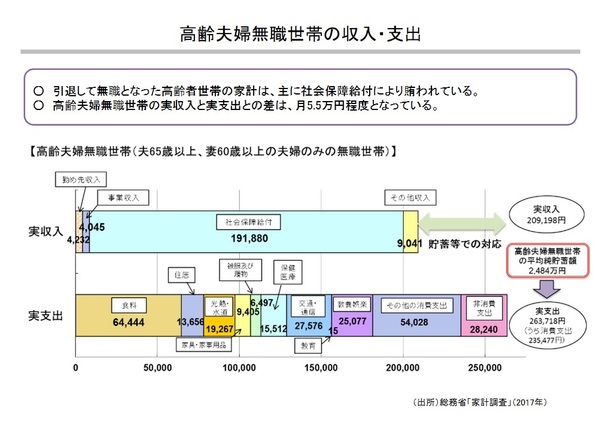

金融庁が公表した報告書で老後資金は年金以外に2000万円ほど不足すると発表したことが発端です。

実収入より実支出の方が多いので毎月5.5万円の赤字になります。

5.5万円×12ヵ月×30年=1980万円

生涯赤字額が約2000万円となります。

この計算から老後資金が2000万円不足するという話が流れているわけです。

では本当に2000万円も必要なのか計算していきましょう。

老後の貰える年金額

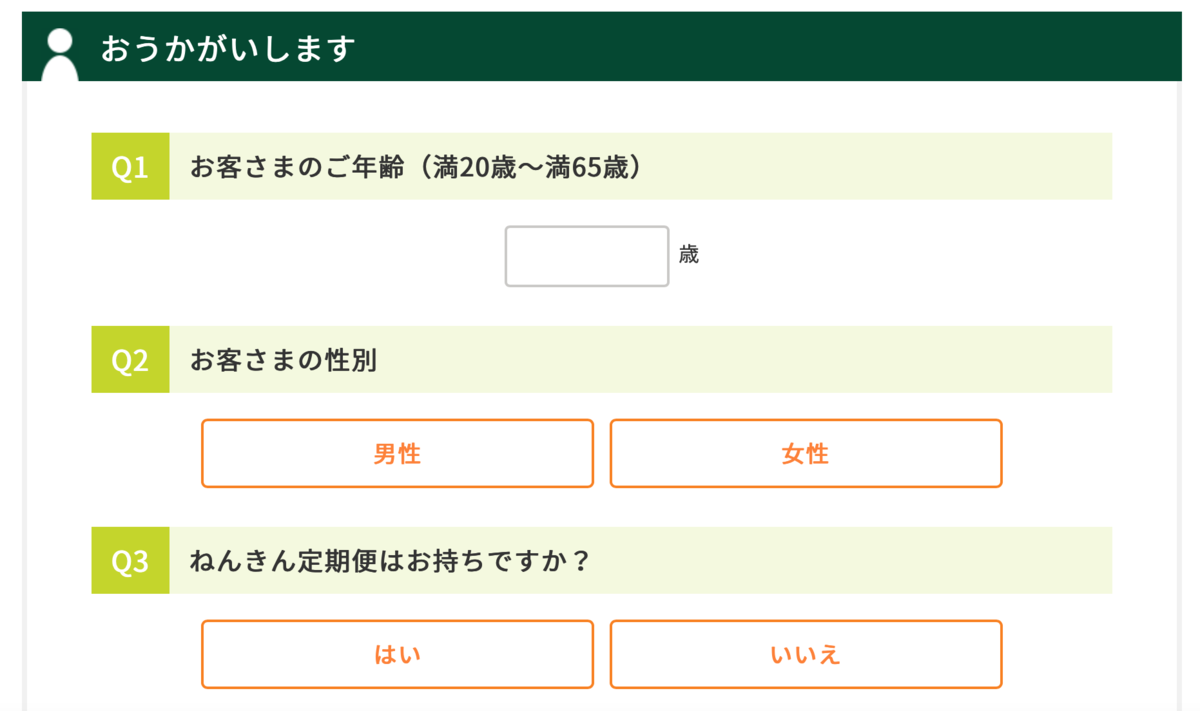

自分が年金をいくら貰えるか会社員か自営業かなど人それぞれ違いますので今回はこちら(三井住友銀行の年金シミュレーション)のシミュレーションサイトを使って説明していきます。

あくまでシミュレーションなので実際に貰える金額ではなく参考程度に思ってください。

まずは年齢、性別等を入力していきます。ねんきん定期便はなかったら「いいえ」でも問題ありません。(ねんきん定期便をお持ちの方は用意するとさらに正確なシミュレーションができますよ)

配偶者の分も一緒に計算したい場合は配偶者の欄も「はい」にしてください。

会社員になった年齢、退職予定年齢、現在の年収を入力していきます。(自営業、フリーランス、専業主婦(夫)は上のチェック欄だけで大丈夫です)

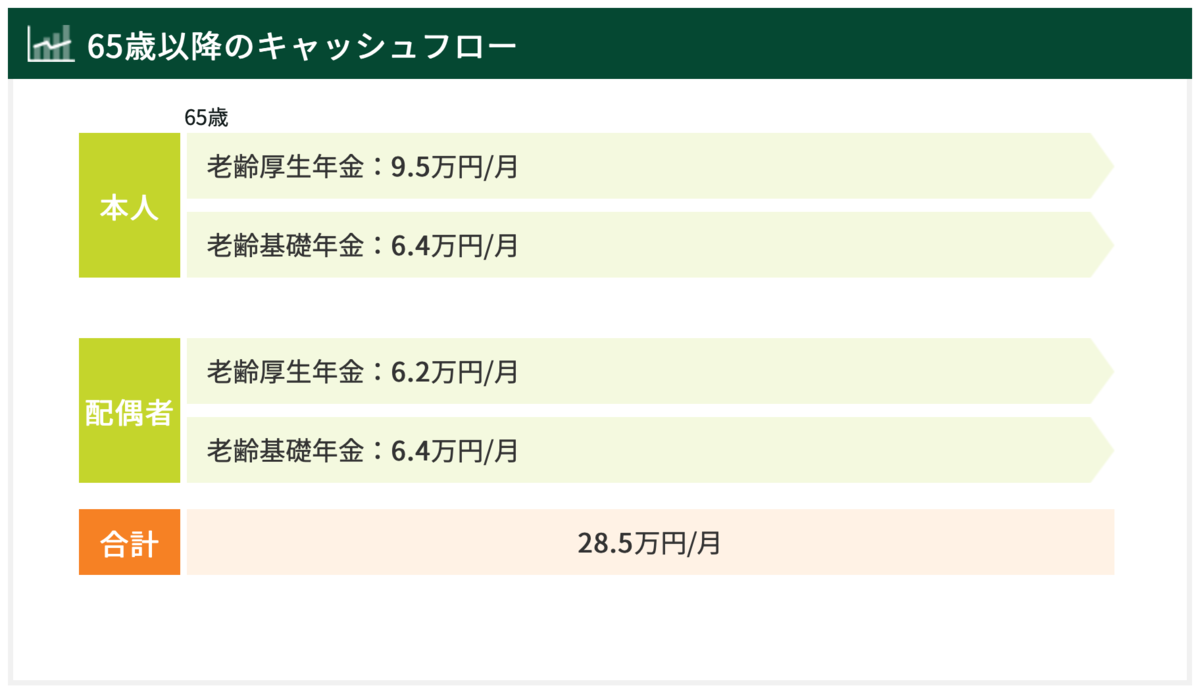

今回はこちらの条件で入力しました。

- 30歳

- 男性

- ねんきん定期便なし

- 配偶者あり(年収300万円以外同じ条件)

- 就業開始年齢22歳

- 就業終了年齢60歳

- 年収400万円

シミュレーション結果は毎月28.5万円の年金収入となりました。

しかし今後年金支給額はほぼ確実に減少し支給開始年齢も上がることが予想されるのでシミュレーション結果の20%減くらいで考えておくといいと思います。

28.5(万円)× 0.8=22.8(万円)

この金額が年金減少を加味した年金額となり、ここからさらに税金や社会保険料も引かれるので自分たちが思っているより手取額は少なくなります。

老後の支出額

老後の支出額については総務省が出している「家計調査年報」というもので平均値を見ていきましょう。

老後支出関しては平均が消費支出が23.8万円と非消費支出が3万円となり約27万円となっています。非消費支出とは税金や健康保険料です。

ただしこの支出額は現在のものなので日本は現在デフレの状況ですがインフレを加味するとこれよりもさらに支出額は大きくなると思います。(日銀は毎年2%のインフレを目指している)

いますぐにインフレ率が2%になるとは思いませんが将来的にインフレになる確率は高いので適当になりますが支出額も20%増で計算してみましょう。

23.8(万円)×1.2=28.56(万円)

この金額に先程の非消費支出を足すと約31.5万円となります。

インフレも計算に入れると結構大きな金額が必要になってきましたね。

老後資金はいくら必要になる?

では老後資金がいくらになるか計算してみましょう。

先程の収入と支出から算出するとこのようになります。

22.8(万円)ー31.5(万円)=-8.7(万円)

-8.7(万円)×12(ヶ月)×30(年)=3132(万円)

老後資金は約3100万円不足する計算となりました。政府が発表している2000万円よりだいぶ多めに必要となりましたね。

ただこの計算は通常生活費のみの計算なので家のリフォームだったり大きな病気になった場合などはさらに必要となるので+1000万円ほどあると安心できると思います。

なので老後資金として平均的な生活するのであれば4000万円ほど必要です。

老後資金が不足している場合の解決法

老後資金が4000万円必要ということがわかりましたがこんな大金はすぐに用意できる金額ではないですよね。30歳から貯金で用意する場合毎月11万円を貯金しなければなりません。

年金だけでは生活はできないので老後資金の問題をどのように解決すればいいか考えていきましょう。

積立投資をする

1番の解決策となるのは積立投資になると思います。積立投資にはつみたてNISAやiDeCoがあるので制度的にも優遇されています。

つみたてNISAやiDeCoの詳しい情報はこちらの記事を参考にしてください。

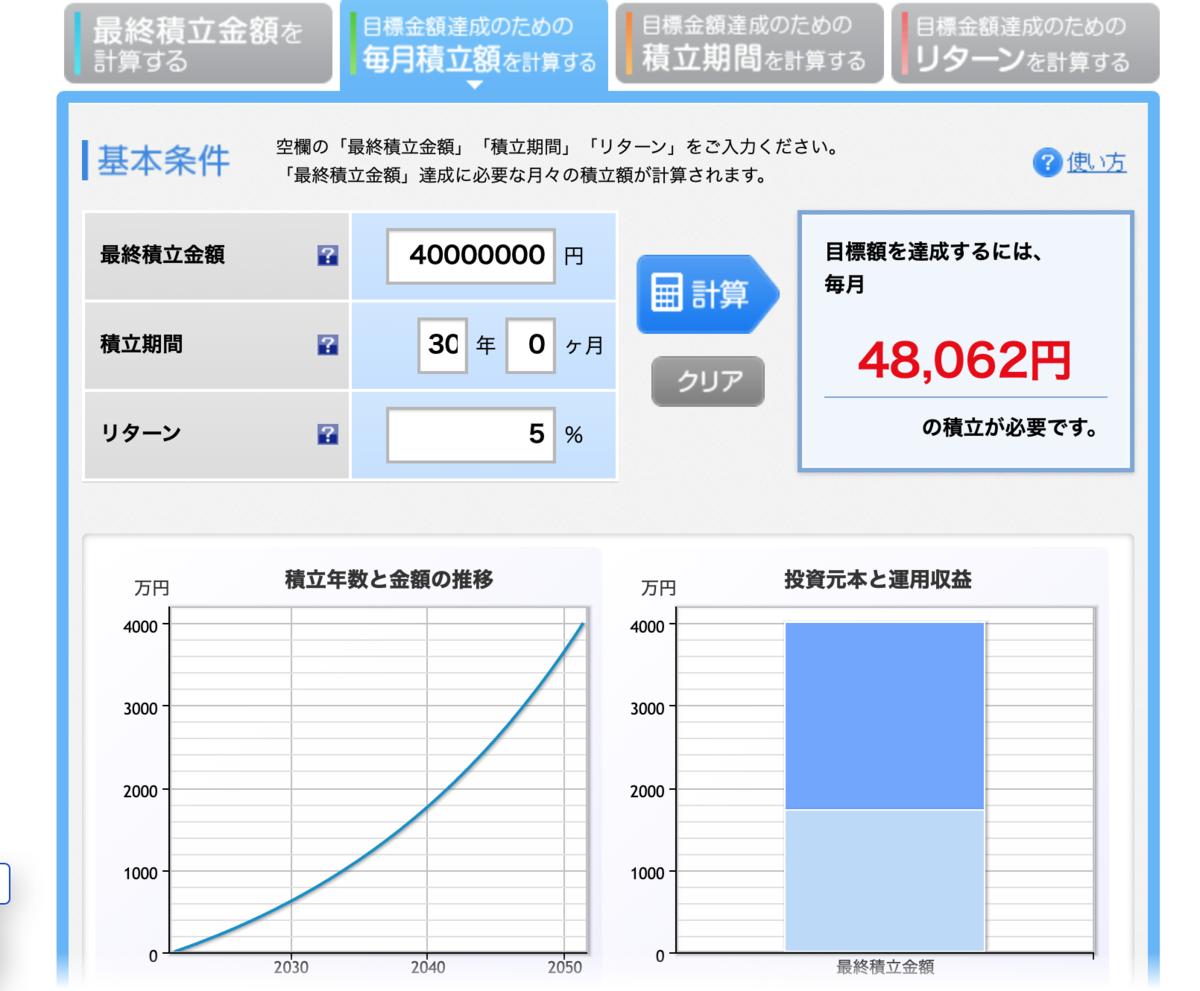

積立投資をする場合毎月どれだけ投資に回せばいいか楽天のシミュレーションを使い計算して行きましょう。

積立条件は以下のようにします。

- 積立目標4000万円

- 積立期間30年間

- リターン5%

毎月48000円程積立すると60歳で4000万円を達成できます。夫婦で48000円なので1人当たり24000円なので充分実現できそうな範囲ですね。

リターンを7%とかで計算すると毎月分の積立額は減りますが達成できるかが大事なので株式の平均リターンの5%で計算するのがいいでしょう。

しかし投資期間が少なくなるほど積立額が大きくなるので厳しい人は次の方法も検討してきてください。

繰り下げ受給をする

老齢基礎年金と老齢厚生年金は基本的に65歳から受給開始します。しかし65歳になっても年金を貰わずに受給時期を遅らせることで年金の貰える額を増やせる「繰り下げ受給」というものがあります。

繰り下げ受給は1ヶ月遅らせるごとに本来の年金額の0.7%増額されます。

例えば本来の年金額が80万円で68歳から受給開始した場合

80(万円)+80(万円)×(0.7(%)×36(ヶ月))=100.16(万円)

繰り下げは最大70歳まで可能で増減額42%になります。(2022年4月以降に70歳を迎える人は75歳まで繰り下げが可能)

繰り下げ受給は66歳以降なら1ヶ月単位で遅らせることができ、70歳まで繰り下げするつもりでもやっぱり68歳から年金貰おうと思えば68歳から貰えることができます。

将来的には健康寿命が今よりさらに伸びる可能性は高いので積立投資が難しい人は繰り下げ受給を検討してもいいかなと思います。

まとめ

今回のポイントは

- 老後資金は2000万円では足りない

- 年金減少とインフレを加味すると毎月8.7万円の赤字になる

- 解決策としてはつみたてNISAやiDeCoを活用した積立投資

- 積立投資が難しい場合は繰り下げ受給

老後資金問題は若いうちに始めた方が選べる選択肢が多く無理もなく準備できますのでまだまだ先のことだと思わずに一度じっくり考えて早めに行動するようにしましょう。

最後まで読んでいただきありがとうございました。

それではまた次回で!

本気で厳選した個人的つみたてNISAおすすめ投資信託

どーもしばです。

つみたてNISAを始めようと思って口座開設すると次はこのような悩みが出てきます。

どの投資信託で運用しよう?

まずつみたてNISAって何だ?っていう人はこちらの記事をどうぞ

つみたてNISAで運用できる投資信託は約190種類もあります。金融庁が厳選してくれてもこの中から選ぶのは悩みますよね。

そこで今回は私が厳選したおすすめの投資信託を紹介します。

- つみたてNISAで運用する投資信託を悩んでいる

- どのように選べばいいかわからない

上記に当てはまる人は是非最後まで読んでいってください。

初めに結論

まず私のつみたてNISAおすすめ投資信託は次の3つです。

- eMAXIS Slim 全世界株式(オール・カントリー)

- 楽天・全米株式インデックス・ファンド

- eMAXIS Slim 米国株式(S&P500)

この中であれば何を選んでも間違いではないと思っています。

ではなぜこの3つにしたのか紹介していきましょう。

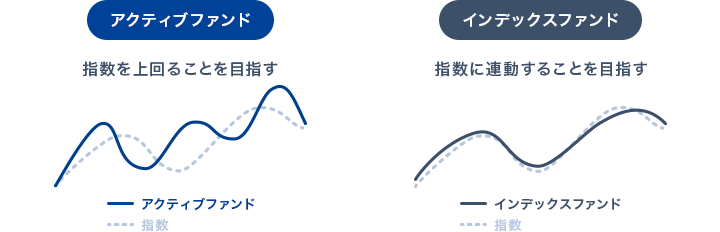

アクティブファンドとインデックスファンド

下の図は楽天証券のつみたてNISA対象の投資信託の一部です。

こちらがインデックスファンドのランキング

こちらがアクティブファンドのランキング

このインデックスファンドとアクティブファンドという2種類の投資信託からつみたてNISAで運用する商品を選ぶことになります。

まずインデックスファンドとアクティブファンドの違いは

- 市場平均と同じくらいの成績を目指し手数料が安いものがインデックスファンド

- 市場平均以上の成績を目指し手数料が高いものがアクティブファンド

そしてインデックスファンドの中から1つ選んで運用していきます。

なぜアクティブファンドではなくてインデックスファンドかというと

長期リターンではアクティブファンドはほとんど(約9割)インデックスファンドに負けています。探せばもちろんインデックスファンドより優秀なファンドも存在しますがハズレを引く確率のほうがよっぽど高いのでおすすめはしません。

そしてインデックスファンドの中から1つ選ぶというのはインデックスファンドの中で分散しても投資先が被ることが多いのであまり分散の効果はないです。

例えば全世界株式に50%、全米株式に50%で運用すると全世界株式の1番比率の多い投資先が米国になるのでほとんど米国に投資しているのと変わりません。

それなら管理もしやすいので全米株式のみでもいいと思っています。

債券、バランスファンドは必要ない

つみたてNISAでは債権やバランスファンドは必要ないと私は思っています。

もちろん一括投資であれば分散は必要ですが、つみたてNISAの場合はドルコスト平均法によるリスク分散ができているので株式のみによる投資で充分と考えています。

さらにドルコスト平均法の強みを生かす場合値動きが激しいほうが高いときには少なく買い安いときには多く買うというほうが将来のリターンはよくなります。

株式が暴落した場合はどうする?

株式だけに投資した場合皆さんが1番不安に思うことは暴落した場合はどうするかということですが

積立投資をしている場合はそこまで気にする必要がありません。

理由としては

- 暴落期間中も積立するので平均取得単価が下がる

- 暴落からの平均回復期間は6年だが積立を継続すればもっと早く回復する

この2つの点から暴落に関してはそこまで気にする必要はありません。

暴落期間中も気にせずに積立し続けることが1番重要です。

投資対象地域はどこにする?

インデックスファンドに絞ると投資対象地域は日本、米国、先進国、全世界の4つに分けることができます。

日本だけだと集中投資になりすぎるのでまず除外します。

なぜ先進国を外すのかというと理由は2つあります

過去の成績から1番リターンの高い米国投資を選ぶかこの先も米国1強時代が続くかわからないから全世界に投資するかの2択になるかな思っています。

全世界株式の懸念点

全世界株式の投資比率で1番高いのは米国です。約60%の割合が米国に投資されているということは現状はリターンに関しては米国依存しているといって間違いありません。

新興国の投資比率は数%ほどなのでまだまだ脇役ポジションでいる状態です。この比率が上がるまでは米国投資よりリターンが低くなることは理解して投資する必要があります。

全米株式とS&P500はなにが違う?

米国投資を決めた人で迷うポイントが全米株式かS&P500のどちらにするかということだと思います。

全米株式とS&P500の違いについて紹介します。

- 全米株式は米国の中小企業を含めた3700銘柄に投資している

- S&P500は大型企業の500銘柄に投資している

中小企業にも投資したい場合は全米株式を、大企業のみに投資したい場合はS&P500に投資すればいいと思います。

投資対象候補

これまでのことと手数料や純資産額などで条件を絞ると下記の銘柄に絞られます。

- eMAXIS Slim 米国株式(S&P500)

- SBI・バンガード・S&P500インデックス・ファンド

- 楽天・全米株式インデックス・ファンド

- eMAXIS Slim 全世界株式(オール・カントリー)

- 楽天・全世界株式インデックス・ファンド

- SBI・全世界株式インデックス・ファンド

この中から選べばどれを選んでも間違いはないと思います。

リターンに関してはほとんど違いはありませんので手数料と純資産額で私は最初の3銘柄に絞りました。

私自身は妻の分も含めつみたてNISAは全世界株式に投資しています。

理由としては

- つみたてNISAでベストパフォーマンスを狙ってない

- 常に米国がベストではない

- 精神的に気楽

以上の理由で私自身は全世界株式に投資しています。1番大きな理由が精神的に気楽というところですね。

何十年と長い期間の投資ですから精神的に疲れたくないですし世界経済が成長期すれば恩恵を受けれますから素直に応援できます。

まとめ

つみたてNISAのおすすめ投資信託を紹介しましたがいかがでしたか。

ポイントとしては

- アクティブファンドではなくインデックスファンドを選ぶ

- 管理がしやすいように運用商品を1つに絞る

- ドルコスト平均法による積立なので暴落はあまり気にしない

- 全世界株式か米国株式の2択になる

結局のところ全世界株式がいいか米国株式がいいかは20~30年経過しないとどちらがよかったかはわかりません。

未来は誰にもわかりませんから

私自身は全世界株式を選びましたが皆さんも情報収集して自分が納得してから選ぶようにしましょう。

最後まで読んでくださってありがとうございます。

それではまた次回!

【初心者向け】iDeCoってお得なの?メリット、デメリットを紹介!

どーもしばです。

老後資金対策の話題になるとiDeCoっていうワードよく耳にしませんか?

でもiDeCoという制度はなかなかややこしくて理解できないから始めれないという人も多いと思います。

今回はiDeCoという制度の解説とメリット・デメリットについても紹介していきます。

- 老後資金について不安がある

- iDeCoというワードを知っているけど中身はよくわからない

- デメリットについても知っておきたい

これらに当てはまる人は是非最後まで読んでいってください。

初心者向けに分かりやすく解説していきたいと思いますのでよろしくお願いします。

目次

iDeCoとは

まずiDeCoというのは「個人型確定拠出年金」といい自分で拠出額(積立する金額)を決めそのお金を自分で運用して年金を作っていく制度です。

自分が年金をいくら貰えるかは運用次第で変わります。

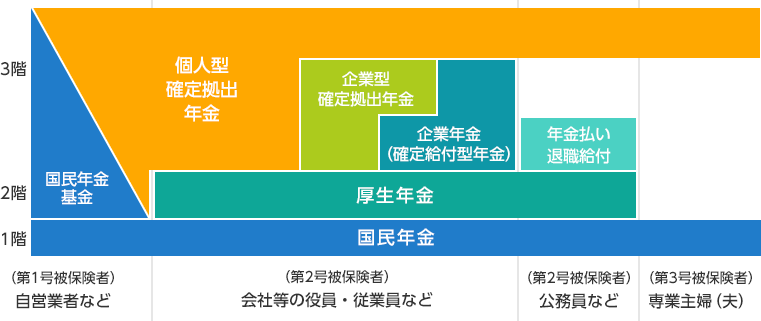

日本の年金制度

日本の年金制度というのは3階建てになっており1階部分の「国民年金」。これは専業主婦(夫)から自営業、会社員と国民全員が加入し、2階部分は「厚生年金」で会社員と公務員が加入します。

3階部分が「iDeCo」や「企業年金」等など今回のテーマのところです。

1階だけの自営業や専業主婦(夫)は満額で年金を受け取れたとしても年金額は低いので老後は安心とは言えません。

年金の平均受け取り額

年金の受け取り額の平均は

- 国民年金5万5000円

- 厚生年金14万7000円

国民年金は満額で受け取れても6万5000円しか貰えないので老後資金はあらかじめ計画しておくことが必須な時代になってます。

また厚生年金を受け取れてもぎりぎり生きて生けるかもしれませんが安心できる金額ではありませんよね。

なので政府は老後資金を作りやすい制度を作るから公的年金で足りない部分は自分で準備してくださいということです。

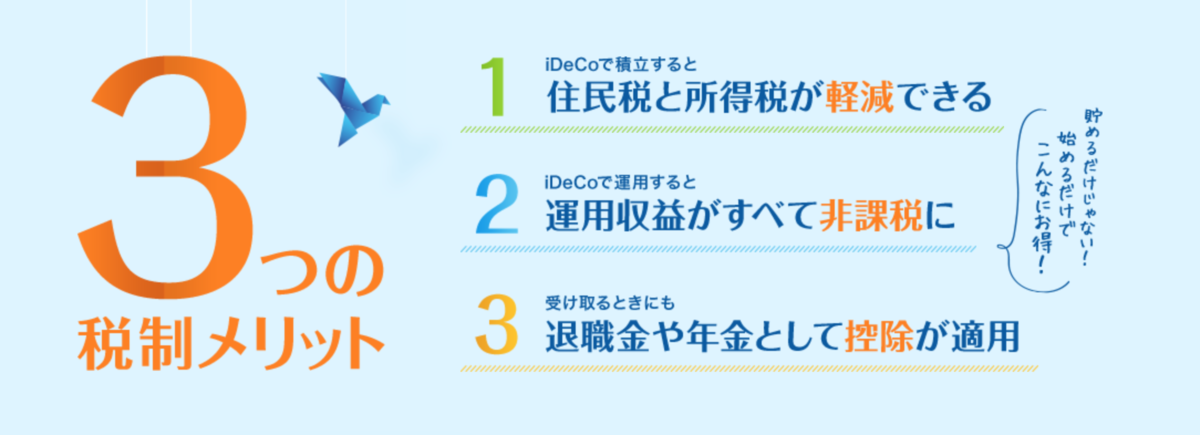

iDeCoのメリット・デメリット

iDeCoはメリットが盛りだくさんでうまく利用できれば老後資金対策になるんですが注意する点もあるのでそこらへんを紹介します。

iDeCoのメリット

iDeCoのメリットを分かりやすく説明するためにシミュレーションを例として解説していきます。

- 年齢30歳

- 年収400万円

- 自営業(会社員は企業側に確定拠出年金があるかで変わって分かりづらいので)

- 拠出額2万5000円

こちらのサイトでシミュレーションできるので自分はどんなふうになるか気になる人は1度計算してみてくださいね。

運用利益が全額非課税

通常投資での運用益に約20%の税金がかかります。

シミュレーションでの拠出額で年利5%(株式メインでの運用の計算)30年間運用すると

投資元本が900万円、運用益が約1180万円になります。

iDeCoを活用しない場合1180万円の20%が税金になるのでこれだけで236万円の節税が可能です。

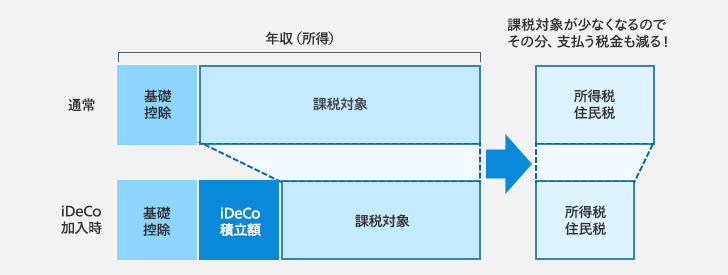

拠出額が全額所得控除の対象

iDeCoで拠出したお金は全額所得控除になるので「所得税」と「住民税」が安くなります。

会社員だと年末調整、自営業だと確定申告での対応となります。

年収、拠出額で節税できる額は変わりますがシミュレーションの条件だと1年間9万円、30年間で270万円の節税効果です。

受け取り時にも税軽減の制度がある

受け取り時には「退職金所得控除」と「公的年金控除」で税金がかからない場合もあります。

これはあとで詳しく説明しますがこの部分だけは知らないとデメリットにもなるので注意が必要です。

iDeCoのデメリット

iDeCoが老後の悩みを解決してくれるいい制度というのは理解していただけましたか?

しかしいいことづくめの制度にしか見えませんがもちろんデメリットもあります。

知らないと思わぬ落とし穴で損してしまう可能性もあるのでデメリットも解説していきましょう。

60歳まで引き出すことができない

iDeCoは拠出したお金は原則60歳までお金を引き出すことができません。

個人的にはこれが最大のデメリットですね。

中途解約もありますが条件が厳しすぎるのでほとんど無理と思っていただいて大丈夫です。お金が必要になったからiDeCoから引き出したいよってことができません。

手数料

iDeCoには何種類かの手数料があり、毎年何千円かの費用がかかります。

手数料は基本的に毎月の掛金から差し引かれてるので支払ってる実感がないところが危ないですね。

加入時・移管時手数料(初回のみ)2829円

iDeCoに加入するとき国民年金基金連合会に事務手数料として支払うものです。

どの金融機関から加入したとしても金額は変わりません。

毎月かかる手数料

- 国民年金基金連合会→105円(共通)

- 事務委託先手数料→66円(ほとんど共通)

- 口座管理手数料→金融機関による

手数料は確実に毎月かかるコストなのでなるべく安いところにしましょう。

給付事務手数料

運用が終わり年金を貰うときにも給付1回につき440円の手数料がかかります。

受け取るときの注意点

先ほどメリットの部分でiDeCoの受け取りの際に「退職金所得控除」と「公的年金控除」があるので税金がかからない場合もありますよと言いましたが

必ずしもゼロになるわけではなく受け取る方法をうまくしていかなければいけません。

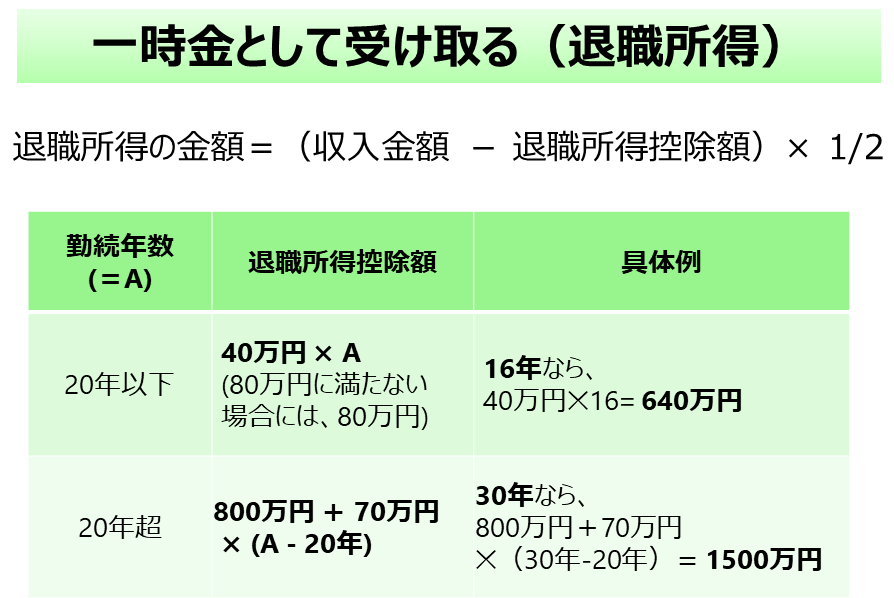

受け取りかたは3種類ある

iDeCoの受け取り方法には一時金で貰う方法と年金で受け取る方法又は併用する方法があります。

一時金で受け取る場合、「退職金所得控除」が適用されますがこれはiDeCoだけではなく会社の退職金も合わせての計算となるので注意が必要。

また人によっても控除金額が変わるので気になる人は下の計算式で自分がどれくらい控除できるか算出してみてください。

年金で受け取る場合は「公的年金控除」の対象となりますがこれは65歳以上で年間110万円までは非課税です。

ただしこちらも年金以外の所得など他にも収入などを計算に入れての税額となるのでどちらがおすすめというものはありません。

iDeCoを受け取るまでには時間はあるのでそれまでに自分が税負担を抑えれる方法を考えておきましょう。

iDeCoに向いている人

iDeCoには節税効果というメリットがある一方で老後までお金を引き出すことができないというデメリットもあります。

なので全員におすすめできるよというわけではなくiDeCoに向いている人向いていない人がいるので自分にiDeCoという制度は向いているのか確認していきましょう。

家計に余裕がある人

iDeCoのデメリットは老後まで引き出せないということはiDeCo以外でも貯蓄できる人が向いていると言えます。

収入が高い人や貯蓄が多い人とかですね。

iDeCoの最低拠出額は5000円なので最低でも毎月5000円ぐらいは余裕だよって人じゃないと厳しいです。

教育資金、結婚資金、家や車の資金など老後資金以外にも必要なお金はたくさんあるのでこのお金を別で確保できる人はiDeCoに向いています。

逆に確保できない人はiDeCoはしないほうがいいです。

老後のお金はあっても現在の生活が苦しいと本末転倒ですからね。

専業主婦(夫)など住民税・所得税を払っていない人

iDeCoのメリットは所得控除による節税なのでこれを支払ってない人には恩恵が少ないので向いていないです。

他の制度のつみたてNISA等で老後資金を蓄えたほうがいいと思います。

つみたてNISAについてわからない人はこちらをどうぞ

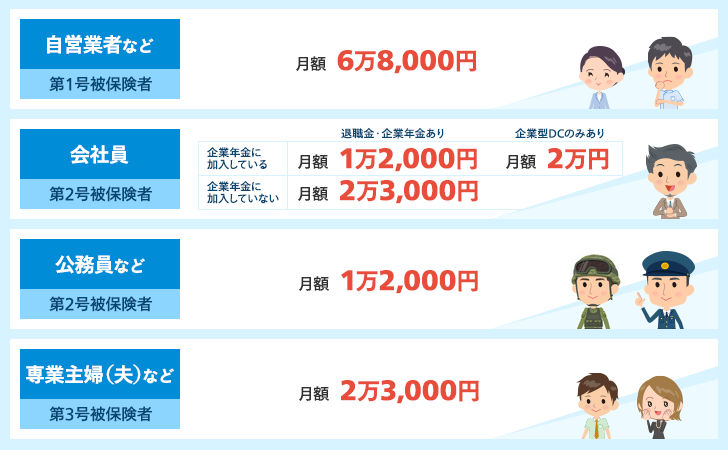

iDeCoの限度拠出額

iDeCoは拠出金が全額所得控除になるので余裕がある人はなるべく多く積み立てたいと思ってしまいますが、iDeCoには職業別に拠出額の限度があります。

上の表を見ると分かるようにサラリーマンは自分がどれに当てはまるか分かりづらいですよね。

現状は企業型確定拠出年金を採用している会社に勤めている場合はiDeCoに加入することは難しいです。(不可能ではないがやる人は少ない)

2022年の法改正からサラリーマンでも簡単にiDeCoに加入できるので始めたいけど諦めているサラリーマンの方は2022年から始めましょう。

まとめ

老後の不安解消になる可能性のiDeCoについて解説しましたがどうでしたか。お得な制度ですが注意しなければならないところもありましたね。

ポイントは

- 運用益は非課税

- 拠出額は全額所得控除

- 受け取り時にも税優遇がある

- 60歳までは引き出せない

iDeCoをうまく活用して老後不安をなくしましょう。iDeCoは申し込みから2ヶ月ほどかかるのでやろうと思った人はお早めに。

最後まで読んでいただいてありがとうございました。

それではまた次回!

【初心者向け】知れば怖くない!初めてのつみたてNISA

どーもしばです。

資産運用を始めようと思うとよくつみたてNISAという言葉を耳にしますよね。私の周りにも気になってる人が多く説明する機会は多いです。

しかし資産運用の知識がないとなんのことか分からなかったり怖いと思ってやらない人も多いですよね。

そこで今回は知識がまったくない人でも分かるように0からつみたてNISAについて解説していきたいと思います。

- 資産運用を始めようと思っている

- つみたてNISAに興味がある

- つみたてNISAについて理解できてない部分がある

- 資産運用はしたいけど怖い

上記に当てはまる人は是非最後まで読んでいってください。

つみたてNISAとは?

つみたてNISAとは積立専門の長期投資の利益を非課税にできる制度です。20歳以上の大人であれば誰でも利用することが可能。

これから投資を始めたい人にはおすすめの制度です。つみたてNISAにはいくつかの特徴があるので解説していきますね。

投資利益に対して非課税

通常、投資の利益には約20%の税金がかかります。しかしつみたてNISAだとこの利益に対して20年間は税金がかかりません。

これがつみたてNISA最大のメリットです。

例えば100万円を投資してその100万円が10年後に200万円になったとするとこの利益部分の100万円に税金がかかり約20%の20万円ぐらいが税金になります。

つみたてNISAは長期運用向きなので最終的な運用額も大きくなることが多いので税金も大きくな利やすいのでこれが非課税になるだけで数百万円も得をすることが可能。

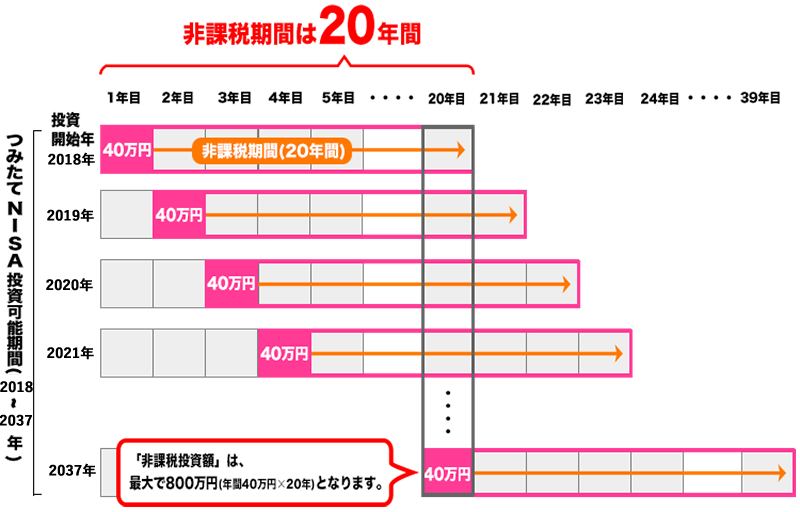

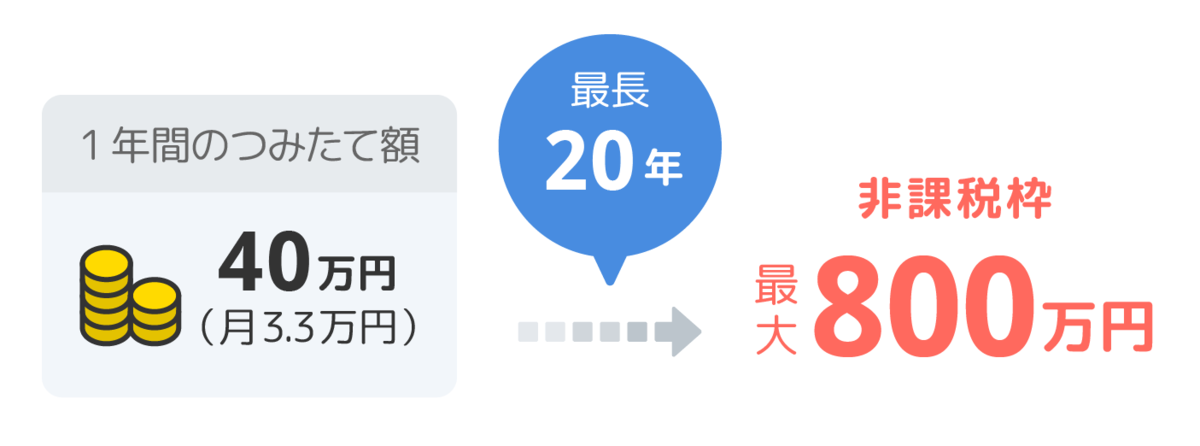

年間40万円の投資枠

つみたてNISAには投資枠というものがあり、つみたてNISA専用の口座から利用することで年間40万円分まで運用することができます。

それ以上を投資したいなと思った場合つみたてNISAの口座とは別に特別口座等の税金がかかる口座から運用しなければなりません。

つみたてNISA自体は投資商品ではなく投資商品を入れる口座なんだと思うイメージを持っていただくとわかりやすいかなと思います。

長期投資向けの商品

つみたてNISAの制度を使って投資をする場合投資信託を買って運用するのですがなんでも投資できるわけではなく金融庁の審査に合格した投資信託にしか投資することはできません。

投資信託とは投資家から集めたお金をプロが運用する商品のことです。集めたお金をどこに投資するかは投資信託ごとに変わります。

ただし投資信託はお客が損をする確率が高い商品(ぼったくり商品)も多く優秀な投資信託を知識がない人が探すのはなかなか苦労します。

そこで金融庁があらかじめ審査をしてぼったくり商品をなくし初心者でも選びやすいようにしてくれてます。

投資に対する不安

投資と聞いて損をするんじゃないかという気持ちになる人は多いですよね。

- 暴落がきてしまったら自分の資産がなくなってしまうんじゃないか

- 将来投資した金額より減っていたらどうしよう

上記のような不安を持つ人が多いと思います。しかし不安を抱えたまま投資を続けていても気持ちが疲れてしまいますし途中で辞めてしまうと損をする可能性もあるのでこの不安はしっかりと解消していきましょう。

投資には100%はないので必ずこうなるというのはありませんが過去を参考にこうなる確率が高いというものはあるので知っているのと知らないのではまったく気持ちの持ち用が違います。

暴落がきたら資産がなくなってしまうんじゃないか

投資をしたことがない人でもニュースで「日経平均が○○円の暴落」というのを聞いたことがあるはずです。確かに暴落が起きれば資産はものすごい勢いで減っていきます。

そして長期投資をしていればほぼ間違いなく暴落を経験するはずです。

しかし過去にも暴落は何回も起きていていずれもその後に暴落前より値上がりしています。

過去の暴落はどれだけで回復したか見てみましょう。(○○ショックと聞いてもわからないと思いますが暴落すると名前が付くだけなので覚えなくても大丈夫です。)

長くても7年あれば回復するので焦らずに気長に待ちましょう。

長期投資の場合は資産が減る可能性は低い

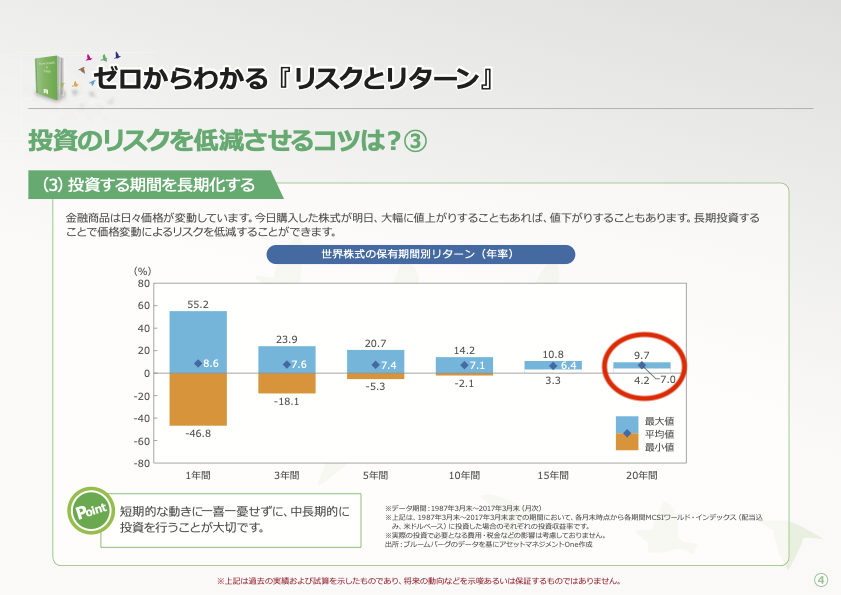

資産が減る可能性はあります。投資期間が短いほどその可能性は高くなるので途中で辞めてしまうことが1番駄目です。

上の図は投資期間ごとの損益の範囲を表したものになります。(グラフの対象は全世界株式)

投資期間が短いほど損益のブレが大きくなり長くなるほど安定していますね。

もちろん投資地域や投資商品日よっても変わりますが15年以上続けると元本割れする可能性が低いです。

確実ではありませんが15年以上の長期投資であればそこまで資産が減る心配はありません。

20年の非課税期間が終わった後

つみたてNISAの非課税期間が終了した場合2つの選択肢があります。

- 売却して運用益を受け取る

- そのまま運用を続ける

1の場合はわかりやすく税金がかからずそのまま運用益を受け取ることができます。

2の場合は一般口座や特別口座といわれる運用益に対して税金がかかる口座での運用となり、非課税期間終了した価格での再取得なる。

例えば投資を始めた時が100万円で満期時の価格が120万円でその後に140万円に値上がりした場合

100万円→120万円の部分は非課税で120万円→140万円の部分は税金がかかります。

注意点

つみたてNISAはお得な制度ですが何点か注意する部分があります。

つみたてNISAの口座変更は1年に1度しかできない

つみたてNISAを始める時は証券会社に申し込みをして口座を作らなければなりませんがその証券会社の変更は1年に1度しかできません。

証券会社を変更しても商品は移動できない

つみたてNISAの口座を他の証券会社に変更したとしても今までの積立していた投資信託は一緒に移動することはできません。

今まで積立した部分は前の前の口座で管理し新しく積立することになるので管理が大変になります。

1度使った非課税枠は復活しない

投資信託を購入してからやっぱり別の投資信託を購入しようと思い前の投資信託を売却したとしても40万円の非課税枠はふっかつしません。

例えば投資信託Aに20万円投資してその後に投資信託Bを投資しようと思い投資信託Aを売却したとしても非課税枠は20万円分しかないので注意が必要。

すぐに購入せずにゆっくり考えてからにしましょう。

まとめ

今回はつみたてNISAについて解説してきましたがいかがでしたか。

- つみたてNISAは投資利益が非課税になる

- 長期投資だと資産が増える確率は高い

- 注意点もあるので理解してから始める

つみたてNISAは投資を始めようと思った人にはおすすめの制度です。しかし投資するからには始める時にも始めた後にも知識はつけていくようにしましょう。

最後まで読んで頂いてありがとうございます。

それではまた次回!