【初心者向け】iDeCoってお得なの?メリット、デメリットを紹介!

どーもしばです。

老後資金対策の話題になるとiDeCoっていうワードよく耳にしませんか?

でもiDeCoという制度はなかなかややこしくて理解できないから始めれないという人も多いと思います。

今回はiDeCoという制度の解説とメリット・デメリットについても紹介していきます。

- 老後資金について不安がある

- iDeCoというワードを知っているけど中身はよくわからない

- デメリットについても知っておきたい

これらに当てはまる人は是非最後まで読んでいってください。

初心者向けに分かりやすく解説していきたいと思いますのでよろしくお願いします。

目次

iDeCoとは

まずiDeCoというのは「個人型確定拠出年金」といい自分で拠出額(積立する金額)を決めそのお金を自分で運用して年金を作っていく制度です。

自分が年金をいくら貰えるかは運用次第で変わります。

日本の年金制度

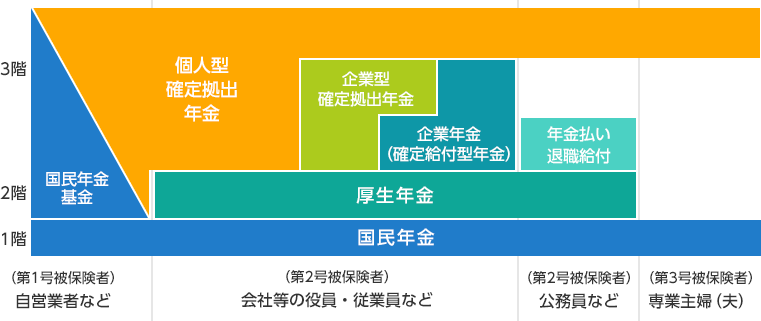

日本の年金制度というのは3階建てになっており1階部分の「国民年金」。これは専業主婦(夫)から自営業、会社員と国民全員が加入し、2階部分は「厚生年金」で会社員と公務員が加入します。

3階部分が「iDeCo」や「企業年金」等など今回のテーマのところです。

1階だけの自営業や専業主婦(夫)は満額で年金を受け取れたとしても年金額は低いので老後は安心とは言えません。

年金の平均受け取り額

年金の受け取り額の平均は

- 国民年金5万5000円

- 厚生年金14万7000円

国民年金は満額で受け取れても6万5000円しか貰えないので老後資金はあらかじめ計画しておくことが必須な時代になってます。

また厚生年金を受け取れてもぎりぎり生きて生けるかもしれませんが安心できる金額ではありませんよね。

なので政府は老後資金を作りやすい制度を作るから公的年金で足りない部分は自分で準備してくださいということです。

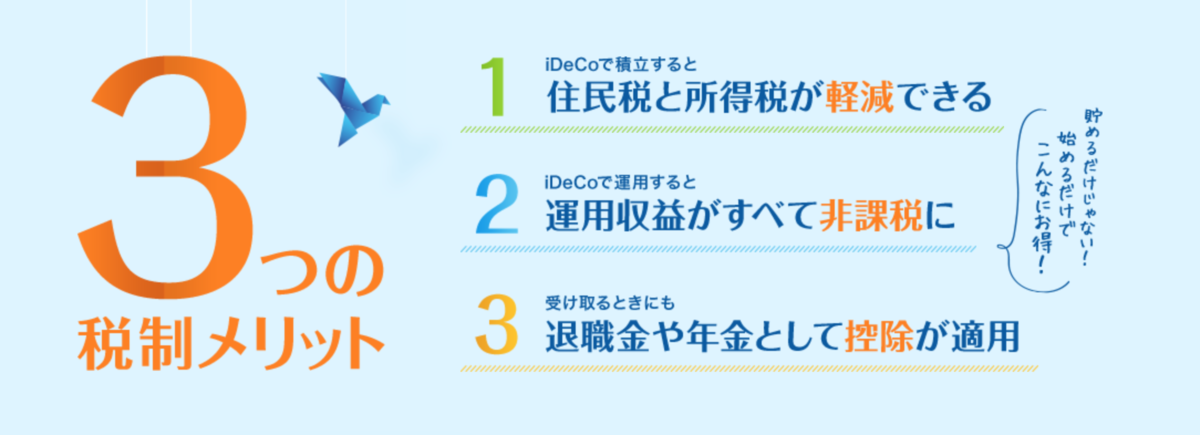

iDeCoのメリット・デメリット

iDeCoはメリットが盛りだくさんでうまく利用できれば老後資金対策になるんですが注意する点もあるのでそこらへんを紹介します。

iDeCoのメリット

iDeCoのメリットを分かりやすく説明するためにシミュレーションを例として解説していきます。

- 年齢30歳

- 年収400万円

- 自営業(会社員は企業側に確定拠出年金があるかで変わって分かりづらいので)

- 拠出額2万5000円

こちらのサイトでシミュレーションできるので自分はどんなふうになるか気になる人は1度計算してみてくださいね。

運用利益が全額非課税

通常投資での運用益に約20%の税金がかかります。

シミュレーションでの拠出額で年利5%(株式メインでの運用の計算)30年間運用すると

投資元本が900万円、運用益が約1180万円になります。

iDeCoを活用しない場合1180万円の20%が税金になるのでこれだけで236万円の節税が可能です。

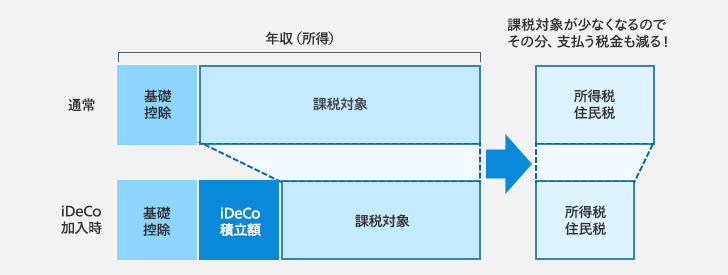

拠出額が全額所得控除の対象

iDeCoで拠出したお金は全額所得控除になるので「所得税」と「住民税」が安くなります。

会社員だと年末調整、自営業だと確定申告での対応となります。

年収、拠出額で節税できる額は変わりますがシミュレーションの条件だと1年間9万円、30年間で270万円の節税効果です。

受け取り時にも税軽減の制度がある

受け取り時には「退職金所得控除」と「公的年金控除」で税金がかからない場合もあります。

これはあとで詳しく説明しますがこの部分だけは知らないとデメリットにもなるので注意が必要です。

iDeCoのデメリット

iDeCoが老後の悩みを解決してくれるいい制度というのは理解していただけましたか?

しかしいいことづくめの制度にしか見えませんがもちろんデメリットもあります。

知らないと思わぬ落とし穴で損してしまう可能性もあるのでデメリットも解説していきましょう。

60歳まで引き出すことができない

iDeCoは拠出したお金は原則60歳までお金を引き出すことができません。

個人的にはこれが最大のデメリットですね。

中途解約もありますが条件が厳しすぎるのでほとんど無理と思っていただいて大丈夫です。お金が必要になったからiDeCoから引き出したいよってことができません。

手数料

iDeCoには何種類かの手数料があり、毎年何千円かの費用がかかります。

手数料は基本的に毎月の掛金から差し引かれてるので支払ってる実感がないところが危ないですね。

加入時・移管時手数料(初回のみ)2829円

iDeCoに加入するとき国民年金基金連合会に事務手数料として支払うものです。

どの金融機関から加入したとしても金額は変わりません。

毎月かかる手数料

- 国民年金基金連合会→105円(共通)

- 事務委託先手数料→66円(ほとんど共通)

- 口座管理手数料→金融機関による

手数料は確実に毎月かかるコストなのでなるべく安いところにしましょう。

給付事務手数料

運用が終わり年金を貰うときにも給付1回につき440円の手数料がかかります。

受け取るときの注意点

先ほどメリットの部分でiDeCoの受け取りの際に「退職金所得控除」と「公的年金控除」があるので税金がかからない場合もありますよと言いましたが

必ずしもゼロになるわけではなく受け取る方法をうまくしていかなければいけません。

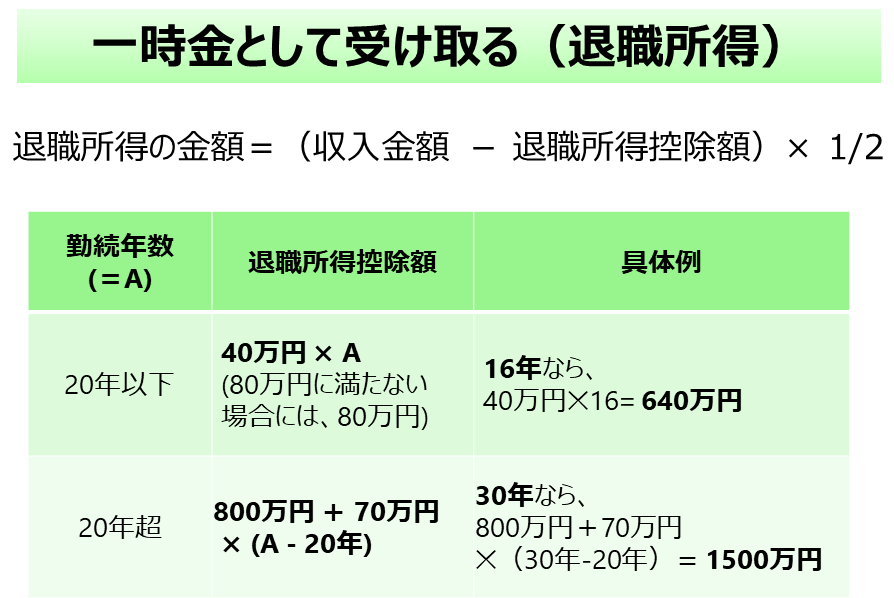

受け取りかたは3種類ある

iDeCoの受け取り方法には一時金で貰う方法と年金で受け取る方法又は併用する方法があります。

一時金で受け取る場合、「退職金所得控除」が適用されますがこれはiDeCoだけではなく会社の退職金も合わせての計算となるので注意が必要。

また人によっても控除金額が変わるので気になる人は下の計算式で自分がどれくらい控除できるか算出してみてください。

年金で受け取る場合は「公的年金控除」の対象となりますがこれは65歳以上で年間110万円までは非課税です。

ただしこちらも年金以外の所得など他にも収入などを計算に入れての税額となるのでどちらがおすすめというものはありません。

iDeCoを受け取るまでには時間はあるのでそれまでに自分が税負担を抑えれる方法を考えておきましょう。

iDeCoに向いている人

iDeCoには節税効果というメリットがある一方で老後までお金を引き出すことができないというデメリットもあります。

なので全員におすすめできるよというわけではなくiDeCoに向いている人向いていない人がいるので自分にiDeCoという制度は向いているのか確認していきましょう。

家計に余裕がある人

iDeCoのデメリットは老後まで引き出せないということはiDeCo以外でも貯蓄できる人が向いていると言えます。

収入が高い人や貯蓄が多い人とかですね。

iDeCoの最低拠出額は5000円なので最低でも毎月5000円ぐらいは余裕だよって人じゃないと厳しいです。

教育資金、結婚資金、家や車の資金など老後資金以外にも必要なお金はたくさんあるのでこのお金を別で確保できる人はiDeCoに向いています。

逆に確保できない人はiDeCoはしないほうがいいです。

老後のお金はあっても現在の生活が苦しいと本末転倒ですからね。

専業主婦(夫)など住民税・所得税を払っていない人

iDeCoのメリットは所得控除による節税なのでこれを支払ってない人には恩恵が少ないので向いていないです。

他の制度のつみたてNISA等で老後資金を蓄えたほうがいいと思います。

つみたてNISAについてわからない人はこちらをどうぞ

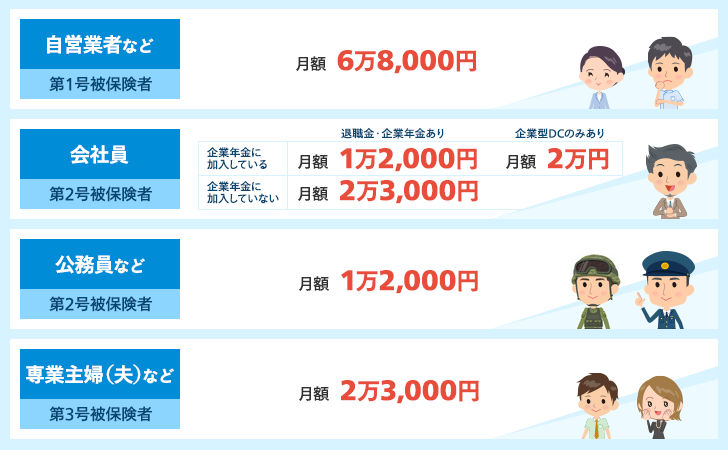

iDeCoの限度拠出額

iDeCoは拠出金が全額所得控除になるので余裕がある人はなるべく多く積み立てたいと思ってしまいますが、iDeCoには職業別に拠出額の限度があります。

上の表を見ると分かるようにサラリーマンは自分がどれに当てはまるか分かりづらいですよね。

現状は企業型確定拠出年金を採用している会社に勤めている場合はiDeCoに加入することは難しいです。(不可能ではないがやる人は少ない)

2022年の法改正からサラリーマンでも簡単にiDeCoに加入できるので始めたいけど諦めているサラリーマンの方は2022年から始めましょう。

まとめ

老後の不安解消になる可能性のiDeCoについて解説しましたがどうでしたか。お得な制度ですが注意しなければならないところもありましたね。

ポイントは

- 運用益は非課税

- 拠出額は全額所得控除

- 受け取り時にも税優遇がある

- 60歳までは引き出せない

iDeCoをうまく活用して老後不安をなくしましょう。iDeCoは申し込みから2ヶ月ほどかかるのでやろうと思った人はお早めに。

最後まで読んでいただいてありがとうございました。

それではまた次回!